Mietpreisbremse und Hand aufhalten

Mietpreisbremse einführen und Hand aufhalten bei Grunderwerbssteuer

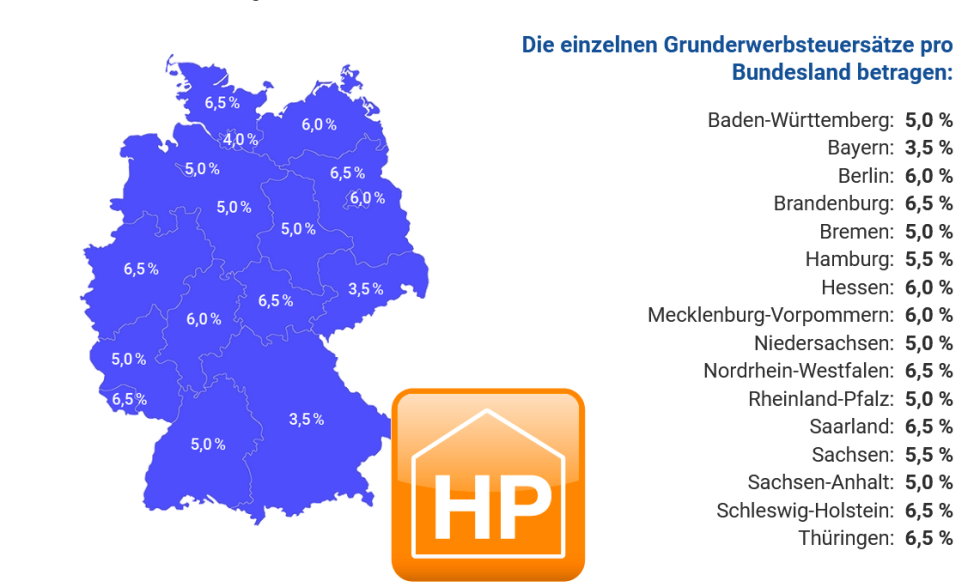

So beschlossen kürzlich die Regierungsfraktionen SPD und Grüne, den Satz für die sogenannte Grunderwerbsteuer anzuheben. Käufer von Grundstücken, Häusern und Wohnungen zahlen vom 1. Januar 2015 dann nicht mehr fünf, sondern 6,5 Prozent. Seit der Fiskalföderalismusreform des Jahres 2006 ist die Grunderwerbsteuer die einzige Steuer, deren Höhe die Bundesländer selbst bestimmen.

Die Grunderwerbsteuer fällt beim Kauf von bebauten sowie unbebauten Grundstücken an. Bemessungsgrundlage ist der Gesamtwer, also Haus + Grundstück. Dass sich mit der Steuer wunderbar Kasse machen lässt, hat Rheinland-Pfalz schon seit 2012 bewiesen. 2012 war der Satz von 3,5 auf 5 Prozent erhöht worden. Auch andere Bundesländer haben diese nie versiegende Einnahmequelle für sich entdeckt.

Als beschlossen wurde, die Hoheit über die Grunderwerbsteuer auf die Länder zu übertragen, lag der einheitliche Steuersatz in gesamt Deutschland bei 3,5 Prozent. Heute beträgt der Steuersatz durchschnittlich 5,2 Prozent. „Innerhalb von nur acht Jahren hat sich der Steuersatz also um knapp 50 Prozent erhöht, in drei Bundesländern hat er sich sogar fast verdoppelt“, konstatiert das Deutsche Institut für Wirtschaftsforschung (DIW) in eine Studie. Wenig verwunderlich ist, dass vor allem die finanzschwächeren Länder die Steuerbelastung deutlich angehoben haben. Berlin hat als erstes Land die Steuern erhöht und liegt jetzt bei sechs Prozent. Das Saarland, Schleswig-Holstein und Nordrhein-Westfalen sind mit 6,5 Prozent die Spitzenreiter bei der Grunderwerbsteuer. Die einzigen Länder, die nicht erhöht haben, sind mit Sachsen und Bayern die jeweilig finanzstärksten Länder in Ost- und Westdeutschland.

Insgesamt 14 von 16 Bundesländern haben demnach heute einen höheren Steuersatz als noch 2006. Kein Bundesland hat die Steuerlast reduziert. Deutschland liegt damit im internationalen Vergleich, insbesondere im Vergleich mit dem europäischen Ausland, eher im oberen Bereich, schreiben die Studienautoren. Das historische Zinstief macht den Kauf von Immobilien attraktiv.

Die DIW-Forscher sehen die Grunderwerbsteuer als ein Mittel, in Zeiten, in denen die Länder Ausgabendisziplin üben müssen, zusätzliche Einnahmepotenziale zu realisieren – auch wenn die Steuer lediglich einen relativ kleinen Anteil an den Gesamteinnahmen der Länder ausmache. Für den Handlungsspielraum von Landesregierungen sei sie aber dennoch von „erheblicher“ Bedeutung.

Zinsen sinken Preise steigen!

Vor dem Hintergrund der anstehenden Neuordnung der Finanzbeziehungen zwischen Bund und Ländern und angesichts der gestiegenen Bedeutung der Grunderwerbsteuer für die Länderfinanzen sollten aus Sicht der Experten aber auch die Vor- und Nachteile dieser Steuer abgewogen werden. Aus ökonomischer Sicht seien unter anderem die regionalen Schwankungen des Aufkommens kritisch zu sehen. Das Steueraufkommen hänge stark von der Entwicklung des jeweiligen Immobilienmarktes ab und biete deshalb den Ländern keine Planungssicherheit.

Die Wissenschaftler geben zudem zu bedenken, dass die Steuer nur die Parteien belaste, die an einem Häuserkauf beteiligt sind. Es gebe zwar wenig belastbare Belege, wie sich die Steuerbelastung der Grunderwerbsteuer auf Käufer und Verkäufer aufteilt. Deshalb bleibe unklar, welche Bevölkerungsgruppen am stärksten betroffen seien. Für die Käufer lasse sich aber sagen, „dass überproportional oft junge Familien mit Kindern, die Wohneigentum erwerben wollen, zu den belasteten Gruppen zählen“.

Überdies sei insbesondere der ländliche Raum betroffen, wo Grunderwerb eher die Regel ist. „Für den Fall, dass Immobilien zum Zweck der Vermietung angekauft werden, ist außerdem davon auszugehen, dass ein Teil der Kosten der Grunderwerbsteuer auf zukünftige Mieter überwälzt werden.“

Die Forscher halten auch negative Anpassungseffekte durch die Marktteilnehmer für durchaus realistisch, auch wenn die zu besteuernde Immobilie nicht mobil ist. „Investoren und potentielle Käufer von Grundeigentum könnten sich nach Alternativen in Bundesländern mit niedrigeren Steuern umschauen, wenn ihnen die Steuerlast in einem Land zu hoch wird“, heißt es in der Studie. Gerade in Grenzregionen könne es dadurch zu Ausweichreaktionen kommen.

Die Steuer könne außerdem dazu führen, dass Grundstücke seltener den Besitzer wechseln oder der Erwerb von Immobilien gleich ganz unterbleibt, geben die Experten zu bedenken. Denn die Grunderwerbsteuer wirke auch auf die Anreize, neue Häuser zu bauen oder in den Bestand zu investieren. „Ein potentieller Hausbesitzer zieht es eventuell vor, ein Haus neu zu bauen (wobei Grunderwerbsteuer lediglich auf das Grundstück anfällt), als eine bestehende Immobilie zu sanieren (bei der Grunderwerbsteuer auf den Gesamtwert der Immobilie zu bezahlen wäre).“

By accepting you will be accessing a service provided by a third-party external to https://www.services-hammer.de/